近日,《医院蓝皮书:中国智慧医院发展报告(2022)》发布2022年度医学影像设备市场满意度调查统计排行榜。

据悉,榜单通过统计分析、文献整理、数据比较、定量和定性分析方法,针对全国多家不同层级的智慧医院做系统的分析,探索未来智慧医院高水平发展的前景,为医院管理者提供有价值的决策参考。

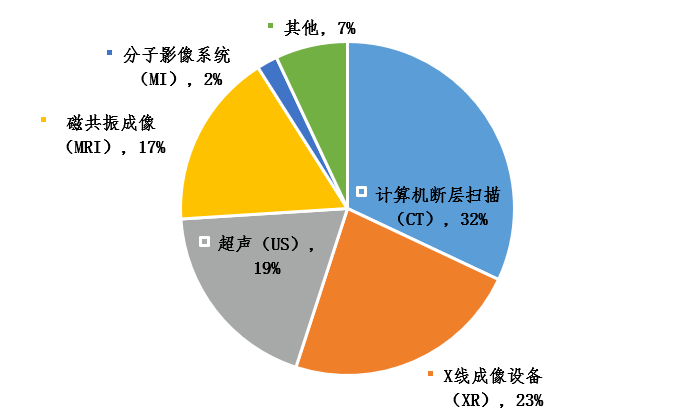

医学影像设备是医疗器械行业中技术壁垒最高的细分市场。其分支众多,2020年中国医学影像设备市场中,CT市场规模居首位,占比达32%。其次分别为XR、超声设备、MR、PET/CT,占比分别为23%、19%、17%、2%。

CT设备作为功能齐全的病情探测器, 是放射科必备的检测设备, CT设备也是我国目前装机量较大的影像设备之一。

自2020年新冠疫情以来,我们国家医疗机构对CT的需求也是指数般上升,2019年我国CT市场规模约为117.6亿元,2020年上升到172.7亿元,预计2030年将达到290.5亿元,年复合增长率达5.3%。

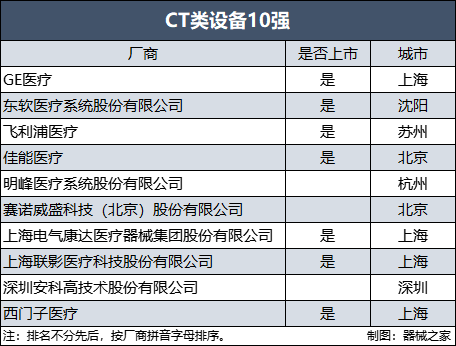

统计显示,2022年CT设备市场满意度TOP10除了我们熟知的“GPS”以外,许多国产医械有突出贡献的公司也在其中,例如赛诺威盛、明峰医疗、联影医疗、东软医疗等。

其中,GE医疗与东软医疗分别占据了“销售数量第一”以及“国产销售数量第一”。

在近几年国内自主品牌迅速崛起抢占市场的大背景下,连续几年CT的销售数量第一,销售金额第一,牢牢占据中高端CT市场的蛋糕。

其产品涵盖全线高端医学影像设备,包括介入X射线造影系统(DSA)、乳腺摄影系统、CT系统、MR系统、超声系统、分子影像系统等。

2022年12月10日,GE中国发布了其“先行CT select”,真正的中国团队为中国市场定义产品。该产品传承了Maxima高能宽体硬件平台,创新性采用40mm数字视网膜探测器,让门急诊的“流量担当”CT影像检查设备在扫描速度、图像质量、诊断效能方面均大幅度的提高,拥有更快的扫描速度、更短的曝光时间、更大的流通量。

在中国CT市场占有率中,东软医疗持续多年销售额位居国产品牌第一名,CT设备保有量也是国产第一,仅次于GE、西门子、飞利浦。

20多年前,以东软医疗研制出第一台国产全身CT为起点,国产CT实现了从“0”到“1”的突破。随后,东软医疗相继推出中国第一台双层螺旋CT、第一台16层、第一台64层、第一台128层CT直至第一台256和512层超高端CT,不仅引领国产医学影像设备逐步打破国际垄断,同时也让中国CT走在了超高端领域的发展前沿,从而助力我国补齐高端医疗装备短板,加速实现高端医疗装备自主可控的进程。

从最初的单层平扫CT-C2000,到最快只用0.2秒完成心脏扫描的超高端NeuViz Epoch 无极CT,东软医疗只用了22年。

由东软医疗推出的NeuViz Epoch无极CT搭载了16cm宽体覆盖探测器, 0.2秒至快完成心脏扫描,一次扫描即可进行多模态数据分析;一站式智能工作流和60kV低剂量扫描技术,可有效提高工作效率,实现更低剂量、更高质量成像。

DSA(Digital subtraction angiography)又称“数字减影血管造影机”,是支撑介入诊疗的核心设备。因其临床使用范围广泛,,成为与内科、外科并立的第三大临床治疗学科。

但也因其技术壁垒高,使得DSA面市三十多年来,鲜有国产厂商涉足。其95%的国内市场都被以GE医疗、飞利浦、西门子医疗为代表的进口品牌占据。

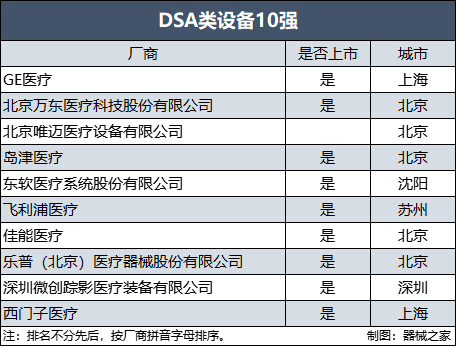

根据2022年DSA设备市场满意度榜单我们大家可以到,随国家政策的支持,以及对人才的培养,国产DSA开也始慢慢地发展起来:

在血管造影系统(DSA)市场,飞利浦一直占据全球领头羊,无论在中国还是在欧美,市场占有率均在40%以上。

据悉,在中国市场,飞利浦已经连续八年市场占有率第一,累计完成了近200套以DSA为核心并结合US/CT/MR的复合手术室案例,涉及肿瘤、神经、心脏等各个临床科室,承受住了建设落地、智慧信息、发展运营等一系列复杂挑战。

今年3月,飞利浦悬吊式血管机Azurion 7M20 FlexArm在国内正式上市,并且延伸出业内首款且唯一的空中机器人DSA复合手术室方案,节约空间的同时能满足层流、承重、滑轨、摆位等一系列复合手术室的严苛要求,适用于心血管、脑血管、肿瘤、神经全介入手术,标志着整个血管机领域跨时代的进步。

此前国内高端医疗设施行业超过70%的市场占有率被多家跨国企业所垄断,其中,DSA设备市场占有率更是有92%被垄断。2015年起,唯迈医疗专业专注于介入医疗器械领域,“极光”智能七轴血管造影的落地,在降低医疗成本的基础上,也弥补多项国内产品及技术空白。

极光DSA产品核心优势包含三大智能技术、四项贴心设计以及五大高端技术,凭借高清图像,以及灵巧稳定的性能,能确保临床治疗安全与手术效率。

放眼国产自主研发高端医疗产品DSA(大型医用血管造影X射线机)品类中,极光DSA率先获得欧盟CE证。这是国产高端DSA医疗设施0到1的突破。

自1984年美国FDA批准医用磁共振成像设备用于临床以来,医用磁共振设备市场已历经了30多年的发展。目前,MRI设备已成为几十亿美元的市场,世界MRI设备的装机台数从1984年的75台增加到数万台。

但在中国市场主要份额还是由“GPS”占据,据医招采公开数据统计,2021 年国内共采购 1,061 台超导 MRI 系统(含 1.5T、3.0T 及其他品种),GE、Siemens 和 Philips 分别占据 28%、25%和 18%的市场占有率,销售金额占比分别为 31%、 29%、20%。

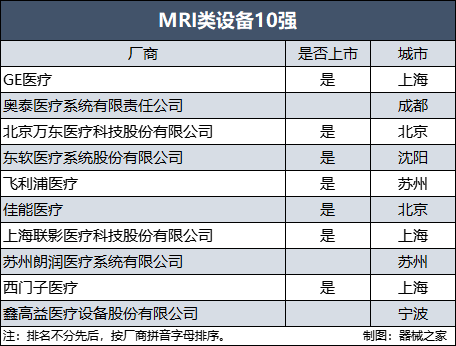

不过在利好政策驱动下,国内企业逐渐突破技术壁垒。2022年MRI设备市场满意度榜单中,国产MRI设备占据其6,联影医疗便是其中的标志性企业之一。

西门子作为高端影像巨头之一,从7T磁共振获得欧盟CE和美国FDA认证,再到10.5T磁共振和11.7T磁共振装机测试,证明了其实至名归。

据了解,Magnetom Free.Star磁共振是西门子医疗继MAGNETOM Free.Max之后,High-V MR平台的第二台MRI。是西门子制造的最小、最轻便以及最具经济成本的MRI。其搭载了新型超导磁体即DryCool技术,该技术历经了7年的研究,开发了新的超导磁体和制冷设备,大幅度减少了液氦的用量。

联影作为国产磁共振的头把交椅,成立时间仅有10年,累计向市场推出80余款产品,覆盖CT、MR、XR、PET-CT、RT等细分产线,产品矩阵丰富度媲美GPS。

2020年5月,联影发布了世界首台75cm超大孔径3.0T磁共振uMR Omega,帮助患者摆脱大体积的困境,实现业界首创的“星空光环境”、搭载天眼平台的超高端640层CT、全新数字化移动DR哪吒,实现47cm超窄机身、业界首创“可视化曝光技术”,最大限度减少医患交叉感染。

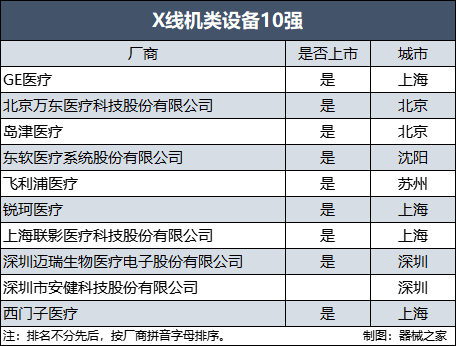

根据沙利文数据,2021年中国X射线检测设备除医疗应用外合计市场规模为119.0亿人民币,相比2017年83.4亿人民币,其年复合增长率为9.3%,增长较为稳定。

预计到2026年,中国X射线检测设备在其主要应用领域的市场规模为241.4亿,相比2022年,其年复合增长率为15.8%,受到下游集成电路及电子制造、电池检测等行业需求的迅速增加的影响,X射线检测设备预计在未来五年将维持快速地增长的态势。以下是X射线设备满意度榜单:

作为一家扎根中国多年的外资跨国械企,锐珂医疗在很早以前就开始了本土化进程。自2007年进入中国市场至今,砥砺前行15年,已从生产制造、创新研发、本土合作等方面,实现了“中国制造”到“中国智造”的蜕变。

在2022年第86届CMEF上,锐珂医疗重磅发布首款由中国自主研发生产的移动式摄影X射线机DRX-Rise。据了解,该产品最大限度地考虑了中国医生的临床使用习惯及需求,其体积小、质量轻、自身可移动的特点不仅适用于ICU,也能够为疫情防控“添砖加瓦”,或在抢险救援中发挥重要作用。

万东医疗是国内最早研发制造医用X光机的企业。万东公司上市后,万东医疗几经易手,15年被华润转让给鱼跃科技,随后又被美的收购,在几经周折的情况下,万东医疗销售量依然位居第一。

如今,万东医疗掌握了X射线全部核心技术,实现了全系列新产品的自主研发,产品线包括CT、MR、DR、RF、DSA、乳腺机、超声、万里云等。

2022年 11月,万东医疗推出了全国首台全幅DR——新东方1000L,搭载120cm平板探测器,仅需要一次低剂量曝光,就可以实现水平位及负重位下全脊柱和全下肢无拼接成像,近日已在北京积水潭医院新街口院区放射科正式投入使用。

全幅DR是目前全球领先的医学影像设备。与传统DR机器相比,全幅DR完成一名成人的全脊柱摄影,只需一次曝光,有实际效果的减少了曝光剂量的使用。在检查速度和准确率上也有显著的提升,整个检查的流程,只需要不到一分钟即可完成。

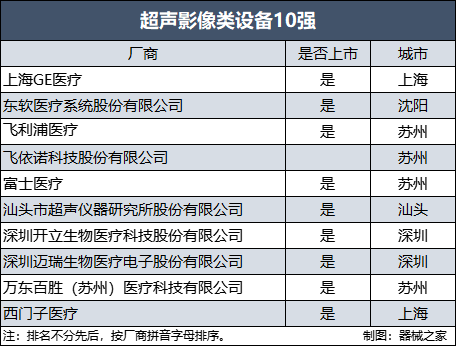

自改革开放以来,医疗超声市场需求呈井喷之势。但超声影像科是极其依赖操作者手法及临床经验的学科之一,对医生有着非常高的技术方面的要求,这对基层医疗人员来说是目前面临最大难题之一。

2021年,中国超声市场规模达到126.9亿元左右,同比增长8.5%。此外,据医械数据云统计,2022上半年超声医疗影像设备招投标金额排名中,迈瑞生物、GE医疗两家企业占据主导地位,共计占据50%左右市场份额。

而根据公布的满意度榜单来看,其余国内超声影像设备的行业份额也在稳步提升:

其中,迈瑞医疗在2021年台式彩超以及便携式彩超的排名中,取代GE医疗,问鼎第一。

迈瑞医疗从1996 年开始步入超声领域后深耕至今。多年来,迈瑞超声持续探索造影成像、弹性成像等创新技术,在多项临床领域提供了不同的临床诊疗以及科研探索可能。

2022年12月,迈瑞发布了超声昆仑系列的全新高端多参数超声——Resona R9 铂金,引领超声技术进入多参数成像的新时代。

超微血流成像UMA基于域扫描技术的极速处理硬件平台,采用自适应时空壁滤波,有效区分低速运动的组织和血流信息,突破传统彩色多普勒血流成像的灵敏度瓶颈,具有更高的灵敏度和空间分辨力。可以在不使用造影剂的情况下清晰显示更低的血流速度和更小的血管,助力新生血管的早期诊断。

超声影像作为开立医疗的起家业务,多年来其一直走在行业前列,并持续丰富产品布局。目前,开立医疗拥有自主研发生产的超声影像产品20余款,产品全方面覆盖临床应用的各个领域。

中国医学影像行业虽发展较晚,但增速较快。如今,中国的医学影像设备市场已然打破进口垄断的格局,在不断壮大的本土企业和加速国产的跨国企业两股力量的推动下,国产医学影像设备行业正逐步实现国内与国外比肩并跑的目标。

Copyright © 2020 xc杏彩体育app下载 All rights reserved. 粤ICP备14022770号